前言:

過去三年,現實世界資產代幣化(RWA)市場經歷了爆發式增長,其規模從2022年的50億美元增至2025年的255億美元。2025年8月1日,香港《穩定幣條例》正式生效,確立全球首個針對法定穩定幣的全面監管框架。RWA與穩定幣作為連接傳統金融與數字世界的關鍵橋樑,其監管與發展愈發成為市場焦點。

本系列研究,我們將聚焦RWA和穩定幣,第一篇文章分析當前對穩定幣的監管樣本,第二篇文章解讀香港穩定幣條例要點,第三篇介紹穩定幣的典型案例與業務場景,第四篇探討創新應用的法律邊界。本文是該系列第一篇,介紹RWA、穩定幣與其監管樣本。

一、RWA:萬物代幣化鏈接現實世界資產

RWA,即現實世界資產(Real-World Assets),指將現實世界的有形或無形資產(如房地產、大宗商品、藝術品、黃金、債券、碳信用等)通過區塊鏈技術進行代幣化,轉化為鏈上數字通證(Token),進而形成可分割、可交易、可流通的數字資產。RWA不僅是技術層面的創新,更是金融數位化領域的重要變革,可以解決傳統金融市場中資產流動性不足、交易成本高、准入門檻高等痛點。

如果這些痛點過於抽象,想想傳統房地產交易的複雜交易流程和交易成本,想想傳統藝術品交易的資訊極度不對稱和差流動性,便能有所體會。

(一)RWA與穩定幣的聯繫和區別

穩定幣是一種為了維持穩定價值的加密資產。在波動劇烈的加密貨幣世界中,大名鼎鼎的比特幣、以太坊等主流加密資產的價格可能在一天內發生超10%的劇烈波動,這使得它們難以承擔日常支付、價值保存的職能。穩定幣通過特定的機制,將其價值與某一相對穩定的資產(常見如美元)進行錨定,力求實現價格穩定,從而在加密資產世界中扮演交換媒介、計價單位和價值保存的重要角色。換言之,穩定幣是RWA生態中的支付和結算媒介,為RWA代幣提供流動性支持和價值尺度。

擺概念不足以理解。舉個例子,一家咖啡店發行一種“1元咖啡代金券”,據稱“永遠值1塊錢”。你用它,可以換一杯價值1元的拿鐵,不用擔心明天它會變成只值2毛。它的核心目標是穩定,承擔數字資產世界的“尺子”和“交易貨幣。這代金券就類似穩定幣,它是流通工具。

接著,咖啡店生意越做越大,不僅賣咖啡,還買了自己的門店(現實世界資產)。為了更好地融資開分店,把這間門店的所有權拆分成一百份“不動產份額憑證”,憑證背後是實體資產的價值。它的核心目標是投資,將房產這類傳統資產代幣化以便更好地交易。這不動產憑證就類似RWA,它錨定的不是1元的穩定承諾,而是一項真實的、能收租的實物資產,它是投資標的。

綜上所述,穩定幣類似貨幣,追求的是穩定;RWA類似資產,追求的是收益。穩定幣錨定的是法幣的價格,比如1:1美元;RWA錨定的是現實資產的價值,比如一盎司黃金或每平米房產。穩定幣的風險在於發代金券的咖啡店(發行方)是不是真的有那麼多錢(貨幣儲備)給你兌付,本質上是信用風險;RWA的風險在於你投資的那間門店租客會不會跑路,商鋪價格會不會下跌,本質上是市場風險。

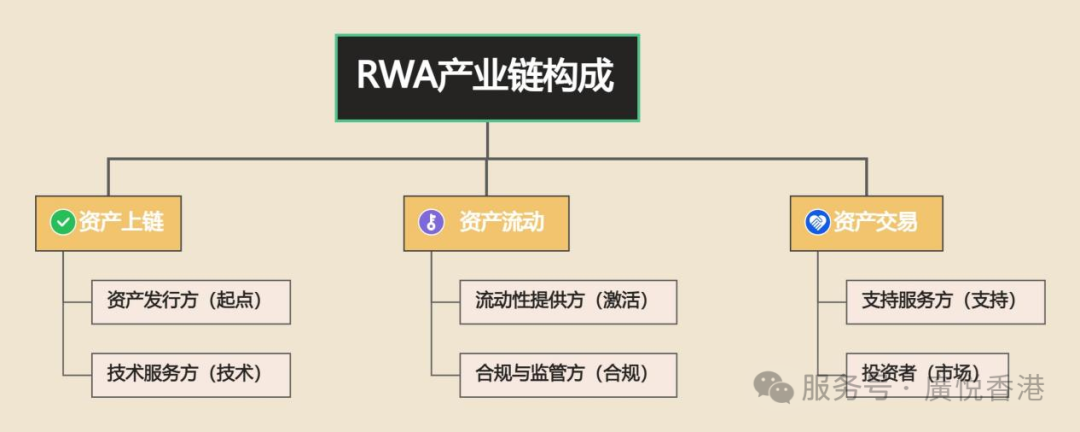

(二)RWA產業鏈構成

RWA產業鏈由多個參與主體協同構成,形成從資產上鏈到市場流通的完整閉環,主要包括以下環節:

圖1 RWA產業鏈構成

1.資產發行方:既包括傳統的持牌金融機構如銀行與資產管理公司,也包括實體企業如朗新集團,還有合規的數字資產平臺。發行方的核心工作是挑選合適的基礎資產(比如實體企業的優質專案、金融機構的合規資產等)、評估資產價值,並且按照規則完成發行,確保源頭合規。

2.技術服務方:相當於產業鏈的技術後盾,將資產順利“上鏈”,代表企業包括螞蟻數科、Chainlink、Centrifuge等。

3.流動性提供方:負責讓代幣化的資產能流通、好定價。流動性主要分為兩種管道,一是數字資產交易所(如Coinbase、Uniswap),二是去中心化金融(DeFi)協議。

4.合規與監管方:產業鏈的規則制定者和監督者,包括香港金融管理局、美國證監會(SEC)等官方機構。

5.支持服務方:產業鏈的後勤保障,確保資產安全、有序推進。其主要提供三類服務:資產保管、數據分析、運營支持。

6.投資者:產業鏈的參與方和收益分享者,包括機構投資者(如BlackRock、高盛)和散戶投資者。

(三)RWA的創新與優勢

RWA通過區塊鏈技術與智能合約的深度融合,展現出數字金融的以下創新優勢。

1.提升資產流動性

RWA通過將高價值資產(如房地產、私募股權)拆分為小額代幣,降低投資門檻,打破地域限制,吸引全球投資者參與,顯著提升資產流動性,大大縮短交易週期。

2.價值相對穩定

與傳統加密貨幣(如比特幣)不同,RWA的價值與其錨定的真實資產相關聯,具有一定的穩定性。而傳統加密貨幣的價值與供求關係、宏觀經濟關聯性強,價值波動大。

3.透明度與安全

區塊鏈本身具有不可篡改性和公開可查性。RWA利用區塊鏈的特性,提升交易記錄透明度,減少欺詐風險。同時,RWA可借助智能合約實現資產管理、收益分配和交易的自動化,減少中間環節,降低交易成本。

二、監管對比:全球穩定幣監管模式比較

隨著數字資產市場的不斷成熟與演進,穩定幣作為連接傳統金融與數字世界的關鍵橋樑,其重要性與日俱增。截至2025年,全球範圍內已形成多種具有代表性的監管模式,其中以美國、歐盟、新加坡和香港的路徑最具樣本意義。

(一)美國模式:聯邦與州監管雙軌制

2025年7月,美國發佈《指導與建立美國穩定幣國家創新法案》(Guiding and Establishing National Innovation for U.S. Stablecoins Act,GENIUS Act)。

該法案建立聯邦與州兩級許可和監管體系,美聯儲、貨幣監理署(OCC)、聯邦存款保險公司(FDIC)監管銀行或信用合作社子公司,州監管小型穩定幣。

法案將穩定幣定義為“支付型加密貨幣”,要求必須1:1錨定美元資產,且儲備資產僅限於高流動性美元資產。

從戰略邏輯看,美國模式將美元穩定幣定位為“鏈上美元”延伸,既服務於短期美債吸收等財政融資需求,更通過監管規則鞏固主導權並延伸美元霸權。

(二)歐盟模式:成員國發牌+全歐同行

歐盟選擇了一條“頂層設計、全面覆蓋”的道路,標誌性成果便是2024年12月30日生效的《加密資產市場法規》(Markets in Crypto-Assets Regulation, MiCA)。

MiCA法案將穩定幣分為兩類,一類是錨定單一法定貨幣的“電子貨幣代幣(EMT)”,另一類是參考一籃子資產或多幣種的“資產參考代幣(ART)”。監管核心體現強烈的貨幣主權保護傾向,嚴格限制非歐元穩定幣在日常支付中的使用。監管架構上,歐盟採用“成員國發牌+全歐通行”機制,由各成員國監管機構負責牌照審批,獲牌發行人可通過“牌照通行證”制度,在全歐盟範圍內合規運營。

(三)新加坡模式:採用標籤制度靈活監管

新加坡自2019年起便通過《支付服務法案》,將數字支付代幣納入監管,使其成為全球領先的數字資產監管中心之一。新加坡金融管理局(Monetary Authority of Singapore, MAS)2023年8月正式發佈《穩定幣監管框架》。

新加坡金融管理局採用標籤制度進行監管區分,只有滿足所有監管要求的穩定幣發行人,才可申請“MAS監管的穩定幣”標籤,使消費者能夠輕鬆區分受監管和不受監管的穩定幣。與美國和歐盟相比,新加坡監管體現了更大的靈活性,允許發行與新加坡元及其他G10貨幣掛鉤的單一法幣穩定幣。新加坡的監管邏輯傾向於“機構優先”的選擇性開放策略,即在保障傳統金融體系穩定的前提下,允許持牌機構探索有限應用場景。

(四)香港模式:嚴控牌照+多元貨幣格局

相比於美國強勢主推美元穩定幣,禁止未許可的海外穩定幣在美國市場流通,歐盟禁止在日常支付中使用非歐元穩定幣,香港《穩定幣條例》明確穩定幣為完全參考一種或多種官方貨幣(如港幣、美元)維持價值穩定的穩定幣。這表明在港可發行多種法幣支持的穩定幣,同時為其他數字資產預留了未來監管擴展空間。

此外,香港獨闢蹊徑,創新性地提出了“價值錨定監管”原則。其核心在於,只要任何一家穩定幣宣稱錨定港元價值,無論其發行地身在何處,都將納入香港的監管框架。這一舉措極大地拓展了監管的邊界,有利於在穩健基礎上引導穩定幣市場創新發展。

三、香港實踐:構建系統性的數字資產監管框架

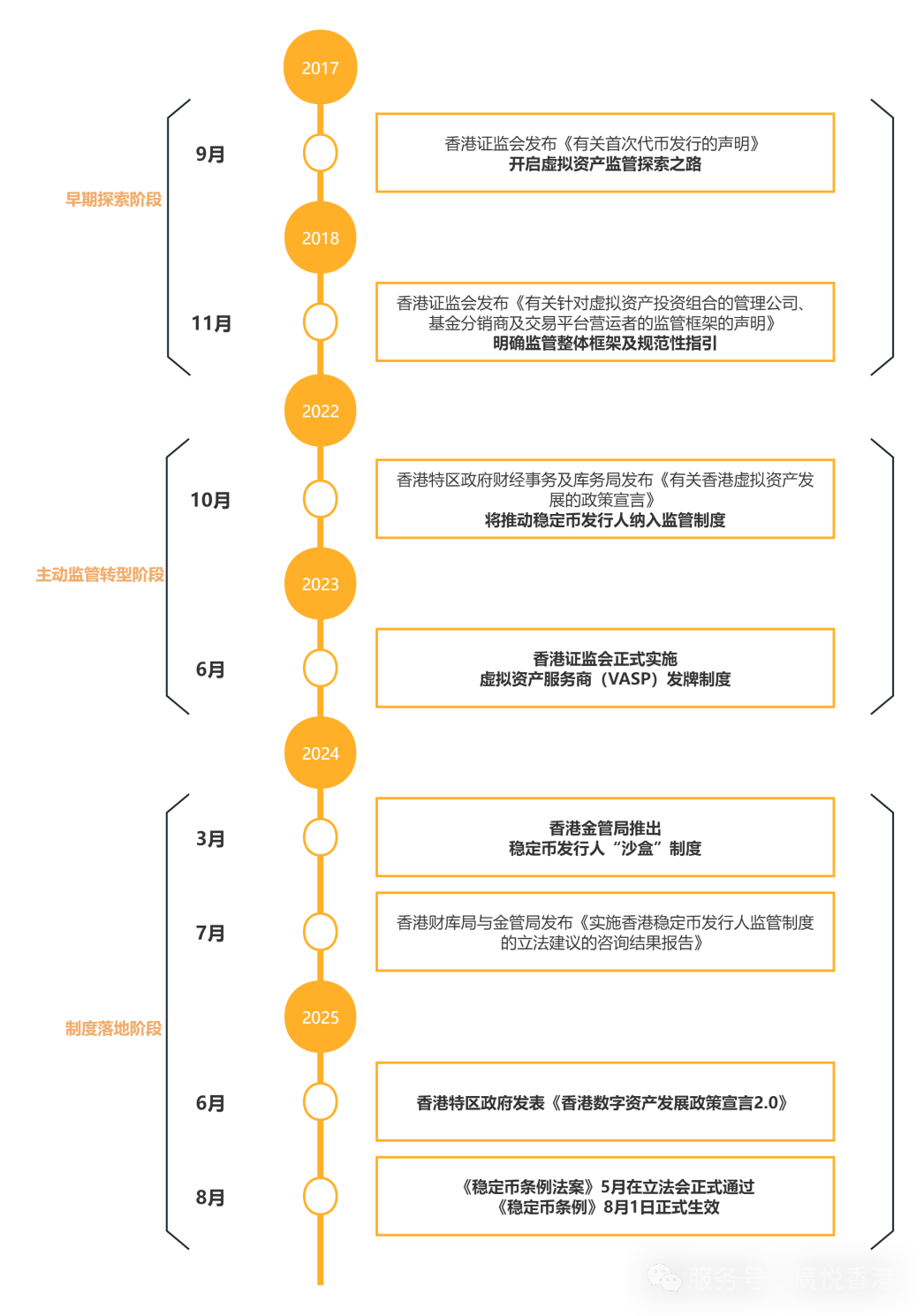

(一)虛擬資產監管政策發展

香港虛擬資產的監管政策,經歷了從早期探索、主動轉型到制度落地的漸進式發展過程。

1.早期探索階段

自2017年9月,香港證監會聲明部分首次代幣發行可能屬於《證券及期貨條例》所界定的“證券”,需納入監管,香港便開啟了虛擬資產監管探索之路。

2018年11月,香港證監會發佈了《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平臺營運者的監管框架的聲明》,明確香港對虛擬資產的“持牌監管”整體框架,對所需牌照作出規範性指引,允許符合條件的虛擬資產交易平臺申請在受監管的環境中運營。

2.主動轉型階段

2022年10月,香港特區政府財經事務及庫務局發佈了具有里程碑意義的《有關香港虛擬資產發展的政策宣言》,首次提出將“積極推動”虛擬資產生態發展,標誌著監管理念從“風險導向”轉向“機遇導向”。緊接著,2023年6月1日,香港證監會正式實施虛擬資產服務提供商(VASP)發牌制度,允許持牌虛擬資產交易平臺(VATP)在遵守嚴格投資者保護措施的前提下,向零售投資者提供服務。此後,香港進一步批准了虛擬資產現貨ETF,使其成為亞太區最大的虛擬資產ETF市場。

3.制度落地階段

2024年3月,香港金融管理局推出穩定幣發行人“沙盒”制度,允許企業在監管下測試業務。在立法層面,2025年5月21日,《穩定幣條例草案》三讀通過,8月1日正式實施。至此,香港成為全球首個為法幣掛鉤穩定幣建立全面監管框架的司法管轄區,完成了從“野蠻生長”到“持牌經營”的範式轉換。

圖2 香港虛擬資產監管政策發展脈絡

(二)數字資產發展政策及“LEAP”框架

緊隨《穩定幣條例》的審慎出臺,香港特區政府在6月推出綱領性檔《數字資產發展政策宣言2.0》,提出了“LEAP”框架。這標誌著香港在構建系統性數字資產監管框架上,邁入縱深階段。“LEAP”框架,系統性地規劃了香港數字資產行業的發展路徑。

優化法律與監管(Legal and regulatory streamlining):政府正構建統一及全面的數字資產服務提供者監管框架,涵蓋數字資產交易平臺、穩定幣發行人、數字資產交易服務提供者及數字資產託管服務提供者。其中,證監會將會就日後的數字資產交易服務提供者及數字資產託管服務提供者發牌機制,擔當主要監管機構。

擴展代幣化產品種類(Expanding the suite of tokenised products):政府會將代幣化政府債券發行常規化,以提升流動性及普及性。政府也會推動更廣泛的資產及金融工具代幣化,包括代幣化傳統金融產品、現實世界資產的收益流、貴金屬(如黃金)、有色金屬及可再生能源(如太陽能板)等多元應用。

推進應用場景及跨界別合作(Advancing use cases and cross-sectoral collaboration):支持穩定幣及其他代幣化專案,討論以穩定幣作為支付工具,並於8月1日起實施穩定幣發行人監管制度。同時,政府亦致力加強監管機構、執法機構及技術提供者的合作,以發展數字資產基礎設施。

人才與合作夥伴發展(People and partnership development):政府將繼續鼓勵數字資產行業的培訓及人才發展,特別專注於區塊鏈應用、人工智慧整合及數字產業創新,並將香港定位為數字資產知識分享,以及促進國際合作的超卓中心。同時,推動大學與業界之間的戰略合作,連接學術研究與數字資產領域的實際應用,建立一個可持續的人才庫。

作為連接現實世界資產與區塊鏈技術的關鍵紐帶,RWA代幣化正在重塑全球投資版圖。美國、歐盟、新加坡、中國香港等全球主要司法管轄區,均在積極搭建並完善RWA及穩定幣的監管體系。作為亞洲金融樞紐,香港在連接傳統金融與數字資產時代方面具有得天獨厚的優勢。從虛擬資產到數字資產的監管轉型,折射出香港在擁抱實物資產數位化上的前瞻視野與務實態度。下一篇文章,我們將對《穩定幣條例》核心內容進行分析解讀。

(實習生楊洋亦對本文有貢獻)

本期作者

作者 | 黄山、馮清清、霍雨佳

編輯丨吳寳渲

審核丨歐陽進潼

審定丨品牌宣傳與市場拓展委