隨著中國企業加速出海,法國作為歐洲重要的經濟樞紐,憑借其優越的地理位置、成熟的商業環境以及歐盟市場的輻射力,吸引了越來越多的投資者。中國企業考慮進入法國市場,選擇合適的法律架構至關重要。這一選擇不僅影響企業的運營模式,還直接關系到企業負責人的責任範圍、稅務負擔及社會保障制度。在法國眾多的法律架構中,簡化股份公司(SAS)、有限責任公司(SARL)和個人獨資企業(EI)因其廣泛的適用性和靈活性,成為最常見的三種企業類型。在上一篇《企業出海法國法律全攻略(一):法國公司類型解析之簡化股份公司(SAS)》中,我們詳細解析了法國簡化股份公司(SAS)的靈活性優勢及適用場景。作為本系列的第二篇,本文將聚焦法國有限責任公司(SARL),全面解析其法律架構、股東責任、管理模式、稅收制度及股權轉讓規則,幫助企業深入理解不同架構的法律影響,以制定最符合自身發展戰略的商業決策。

一、法國有限責任公司(SARL)的主要特點

法國有限責任公司(Société à Responsabilité Limitée,簡稱SARL)是一種廣泛應用於法國商業領域的公司形式,具有明確的法律結構和靈活的管理機制,尤其適用於家庭型企業或者中小型企業。

-

股東結構靈活:SARL的股東人數要求較為靈活,最低可由兩名股東組成,最多可達100名股東。股東不僅可以是成年人或未成年人的自然人,還可以是法人。

-

股東責任有限:SARL股東的責任僅限於其對公司所投入的資本金額。然而,在管理不當的情況下,股東管理人的責任可能會超出出資金額。例如,在管理不當或未按規定時間申報破產,管理人可能會被認定對公司部分債務承擔責任。

-

注冊資本要求:SARL的注冊資本靈活,法律並未強制規定最低注冊資本金額。股東可以根據公司的實際情況和經營需求自由決定注冊資本的額度。

-

公司章程:設立SARL時,必須起草公司章程(Statuts)。公司章程應符合法國《商業法典》的相關規定,並明確公司經營範圍、管理結構、股東出資、利潤分配等關鍵事項。

二、注冊資本與出資方式

法國有限責任公司(SARL)在注冊資本方面具有較大的靈活性。根據法國法律,設立SARL時沒有最低注冊資本的要求,企業能夠根據自身的業務需求和財務狀況靈活確定資本規模。SARL的注冊資本可以由貨幣出資和實物出資組成,同時也可以進行 技術出資,但技術出資不計入注冊資本。

1、貨幣出資

股東可以通過現金方式向公司出資。為了保障公司基本運營,法律對貨幣出資的繳納方式作出了明確規定:

-

公司成立時,股東至少實繳20%的貨幣出資;

-

公司注冊後的5年內,必須實繳剩餘部分。

2、實物出資

實物出資是指股東以不動產、設備、原材料等非貨幣資產作為出資,並通過所有權轉讓的方式交付給公司。相比貨幣出資,實物出資在法律上受到更嚴格的監管。當實物出資滿足以下兩個條件時,必須由專業評估師進行評估,以確定資產的價值:

-

實物資產價值超過30,000歐元;

-

且實物出資總價值超過注冊資本的一半。

三、公司治理:SARL的運作方式

1、管理機構

SARL必須由至少一名管理人(Gérant)負責經營管理,該管理人必須為自然人,可以是SARL的股東或非股東。管理人的任命方式可在公司章程中約定,或由普通股東大會(AGO)通過單獨決議任命。

管理人承擔公司日常運營職責,其權限涵蓋公司經營管理的各個方面,包括但不限於代表公司簽署合同、雇傭和管理員工、代表公司參與訴訟等。管理人的一切決策必須符合公司的利益。若管理人作出的決定損害公司利益,可能構成管理過失(faute de gestion),並導致其承擔相應的責任。

法國法律嚴格禁止管理人從公司獲取個人利益,具體限制包括:

-

不得向公司借款;

-

不得從公司獲得透支額度;

-

公司不得為管理人對第三方的承諾提供擔保。

(2)決策機制

SARL的重大決策由股東大會決定,股東大會的組織形式包括普通股東大會(Assemblée Générale Ordinaire, AGO)和特別股東大會(Assemblée générale extraordinaire, AGE)。

-

普通股東大會(AGO):主要負責審議公司常規事項,例如審批年度財務報表、任命、罷免管理人、確定管理人的薪酬。普通股東大會的決議需獲得代表至少一半股權的股東同意才能通過。

-

特別股東大會(AGE):主要用於決策涉及公司章程變更的重大事項,包括變更公司名稱、變更公司注冊地、增減注冊資本等。特別股東大會的決議要求至少3/4股權的股東同意方可通過。

四、稅收制度

在法國,SARL的稅收制度主要涉及公司本身的納稅義務以及股東利潤分配中的稅務負擔。SARL原則上適用公司稅(IS),但在特定條件下可以選擇適用個人所得稅(IR),這將直接影響公司和股東的納稅方式。股東根據SARL適用的稅種,其個人所得稅的計算方式也有所不同。

1、SARL的稅收制度

法國有限責任公司(SARL)通常適用公司稅(Impôt sur les sociétés,IS),但在某些情況下,可以選擇適用個人所得稅(Impôt sur le revenu,IR),尤其是成立不滿5年的SARL或家庭式SARL。

(1)適用公司稅(IS)的SARL

公司稅(IS)是針對企業利潤征收的稅種。SARL的標准公司稅率為25%,但符合特定條件的企業可以享受15%的優惠稅率,適用於利潤不超過42,500歐元的部分。滿足以下條件的企業可享受這一優惠:

-

營業額不超過1,000萬歐元(不含稅);

-

至少75%的注冊資本由自然人持有。

(2)適用個人所得稅(IR)的SARL

在一定條件下,SARL可以選擇按個人所得稅(IR)征稅。此選項適用於成立未滿5年的SARL以及家庭式SARL,但兩者的適用條件和稅務機制有所不同。

成立未滿5年的SARL

若SARL成立未滿5年,可以選擇適用個人所得稅(IR),前提是同時滿足以下條件:

-

主要從事商業、手工業、農業或自由職業活動;

-

未在證券交易所上市;

-

員工人數少於50人;

-

年營業額或資產總額低於1000萬歐元;

-

申請時公司成立未滿5年;

-

至少50%的表決權由一個或多個自然人持有;

-

至少34%的表決權由以下人員持有:總裁、總經理、監事會主席、董事會成員或管理人及其家庭成員。

該選項的有效期為5個會計年度,且不可續期。選擇個人所得稅(IR)征稅後,公司本身不直接繳納稅款,而是由各股東按照其收益份額繳納個人所得稅。

家庭式SARL

家庭式SARL是一種稅務選擇機制,適用於由家庭成員組成的SARL,其中股東可以包括:直系親屬(子女、父母、祖父母)、兄弟姐妹、配偶以及通過PACS(同居契約)結合的伴侶。

與成立未滿5年的SARL不同,該選項沒有時間限制,但必須由所有股東共同決定。家庭式SARL適用於合夥企業的稅務制度,即股東按照持股比例直接對公司的利潤繳納個人所得稅。

2、股東的稅收制度

SARL的股東稅收制度取決於公司適用的稅收模式,不同的稅收模式會影響股東的納稅方式及稅負水平。

適用公司稅的SARL

當SARL適用公司稅時,公司在其利潤基礎上繳納企業所得稅。股東僅在公司決定分配利潤時才需繳納稅款。股東收到的分紅屬於資本收益收入(Revenus de capitaux mobiliers, RCM)。資本收益收入自動適用30%的單一稅率(Prélèvement forfaitaire unique, PFU)。股東也可以選擇按個人所得稅的累進稅率繳納稅款。

適用個人所得稅的SARL

當SARL適用個人所得稅時,公司本身無需繳納企業所得稅,利潤直接在股東層面按照其持股比例進行征稅。此類收入與股東的其他個人收入合並,按工業和商業利潤(BIC)或非商業利潤(BNC)類別納稅,適用個人所得稅的累進稅率(0%至45%)。

五、管理人的社保制度

SARL的管理人社保制度取決於其持有的股份比例。根據持股情況,管理人可能被認定為少數股東管理人、平等股東管理人或多數股東管理人,從而適用不同的社保制度。在計算持股比例時,應考慮以下因素:

-

管理人個人持有的股份數量;

-

管理人的配偶或簽署同居協議(PACS)的伴侶所持有的股份數量;

-

管理人的未成年未獨立子女持有的股份數量。

1、少數股東管理人或平等股東管理人

當管理人持有公司少於50%的股份時,即被視為少數股東管理人;若持股比例為50%,則為平等股東管理人。在這兩種情況下,如果管理人領取報酬,則適用於一般社保制度,享受與雇員相同的社會保障權益。

2、多數股東管理人

當管理人持有公司超過50%的股份時,即被視為多數股東管理人。多數股東管理人適用個體戶的社保制度。需要注意的是,即使多數股東管理人不領取報酬,仍然需支付最低社保繳費。

3、非股東管理人

非股東管理人(即不持有公司股份的管理人)的社保制度與少數股東或平等股東管理人相同,前提是該管理人因履行管理職責而領取報酬。

六、股份轉讓機制

根據受讓人的類型(家庭成員、股東或第三方),法國有限責任公司(SARL)的股份轉讓遵循不同的規則:

-

向家庭成員或股東轉讓股份:法國法律對此無強制性規定,股東可自由將股份轉讓給家庭成員或其他股東,無需取得其他股東的同意。然而,SARL的公司章程可以對此作出限制,例如規定轉讓須經股東審批程序,並要求經多數或全體股東同意。

-

向第三方轉讓股份:向第三方(如員工或非股東管理人等)轉讓股份需經股東同意,必須獲得至少持有公司一半股份的股東的多數同意。公司章程可以規定更嚴格的要求,例如提高所需同意的股東比例。

股份轉讓遵循以下程序:

-

訂立私人簽署或經公證的SARL股份轉讓協議;

-

向稅務機關登記轉讓合同;

-

在轉讓完成後一個月內,通過企業手續窗口(guichet des formalités des entreprises)提交SARL章程的修訂。

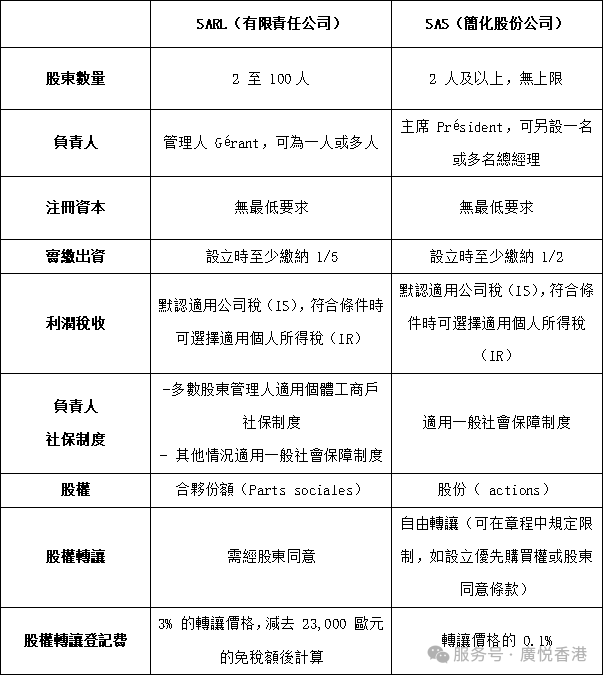

七、法國有限責任公司(SARL)與法國簡化股份公司(SAS)的對比

結語

法國有限責任公司(SARL)的法律制度涉及多個方面,從管理架構、稅務規則到股份轉讓,每一項都可能影響公司的治理與運營。深入理解這些法律框架,不僅有助於確保企業合規經營,還能為未來的業務決策提供有力支持。在法國市場開展業務的企業,應充分關注相關法律要求,以實現穩健發展和長期增長。

往期推薦

聲明

本文僅為交流探討之目的,不代表廣悅律師事務所或其律師出具的任何形式之法律意見或建議。如需轉載或引用本文的任何內容,請與本所溝通授權事宜,並於轉載或引用時注明出處。如您有意就相關議題進一步交流或探討,歡迎與本所聯系。

作者簡介

莫莉莉

顧問律师

涉外法律服務領域

企業出海、跨境投資並購、國際貿易、跨境爭議解決(仲裁及訴訟)、企業合規

中文(普通話及粵語)、法語(精通)、英語(熟練)

moll@wjngh.cn

莫莉莉律師,廣東省涉外律師新銳人才,現任法國駐廣州總領事館法律顧問、中國法國工商會青年董事會成員。莫律師在歐洲學習和工作近十年,獲得巴黎大學法學學士和國際商法/合同法碩士學位。加入廣悅律師事務所前,莫律師就職於法國巴黎銀行,擔任國際投資稅法顧問,主要負責外國企業及高淨值人群在歐洲市場投資事宜,為多家上市公司和外國政府赴歐投資解讀和落實相關稅法變更。在歐洲近十年的學習和工作經驗使其對歐洲投資市場和相關法律法規具有深入的了解。

同時,莫律師為中國執業律師,擅長跨境投資與並購法律事務、國際合同法律事務、公司法律事務等。憑借在海內外的雙重背景,莫律師能夠為在華外企以及 中國企業出海提供可行可靠的法律服務。

作者丨莫莉莉

編輯丨餘皚琳

審核丨黎麗娜

審定丨品牌宣傳與市場拓展委